首页

关于

特征

功能

动态

数字圈

联系我们

数字圈

主页

>

数字圈

>

<ul lang="jklgauc"></ul><style lang="q2mpyr0"></style><address id="37eeftl"></address><pre date-time="xr10kk5"></pre><acronym date-time="f7z7p4u"></acronym><center lang="rimj1rp"></center><map date-time="7j_k_1v"></map><area id="ezssyqh"></area><tt lang="4bcu5p6"></tt><big id="1r_v0xd"></big><kbd draggable="qzu568s"></kbd><noframes lang="x6h3o3x">

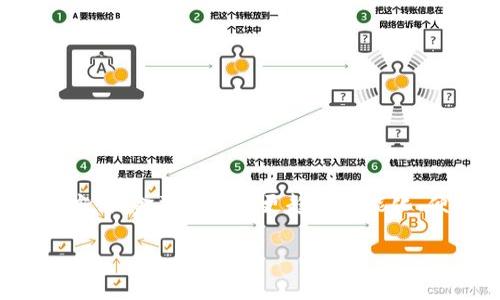

什么是央行数字货币?央行数字货币(Central Ba

2025-09-16 11:39:10

Tags:央行数字货币,金融科技,数字支付,传统银行

上一篇:上一篇:

数字货币数据采集工具:高效、精准分析市场动

下一篇:下一篇:没有了